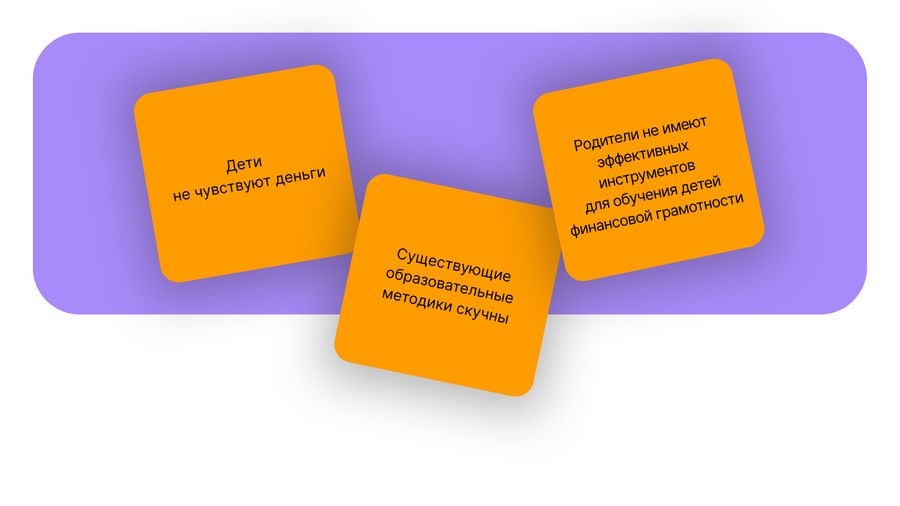

Несколько проблем, выявленных мною:

Ключевая проблема

Нет эффективного и увлекательного способа обучать детей финансовой грамотности

Для понимания актуальности идеи было проведено трендвотчинг-исследование, которое напрямую зависит от ситуации в мире и на рынке, что помогает дать наиболее объективную оценку.

Тренды

Персонализация образования

Интеграция цифрового и реального опыта

Спрос на финансовую грамотность в условиях неопределенности

Finny — это игровое образовательное приложение, в котором финансовая грамотность осваивается через квесты, ежедневные действия и систему вознаграждений

Приложение построено вокруг идеи постепенного накопления опыта и осознанного отношения к деньгам через понятные ребёнку сценарии.

Общая логика работы приложения

Finny использует квестовую механику, где каждое действие ребёнка приводит к наглядному результату: получению награды, росту прогресса и приближению к личной цели. Важную роль в процессе играют родители — они не контролируют напрямую, а задают рамки и условия, в которых ребёнок учится принимать решения.

Приложение состоит из двух связанных частей

Детского интерфейса — игровой среды с квестами и наградами;

Родительского кабинета — инструмента наблюдения, настройки и поддержки.

Ключевая образовательная логика Finny

Обучение происходит через действие, а не через объяснение;

Каждое действие даёт видимый результат;

Награды и прогресс связаны с реальными усилиями;

Ребёнок учится планировать, ждать и достигать цели;

Ошибки не наказываются, а становятся частью опыта.

B2B freemium-модель

Ежемесячная подписка открывает доступ к расширенной аналитике прогресса ребенка, доступ ко всем мини-играм, обучающим модулям, интеграцию с реальными деньгами, персональные рекомендации по обучению.

B2G образовательные лицензии

Продажа доступа школам, кружкам, детским центрам.

B2C партнерские интеграции

Сотрудничество с банками, страховыми и финтех-компаниями.

Создание брендированных образовательных миссий.

Критерии отбора конкурентов

Основные и косвенные конкуренты

Основными конкурентами являются — игровые приложения-обучения для детей, а также приложения банков для детей

Косвенными конкурентами являются — приложения-обучения и симуляторы, трекеры, настольная игра Monopoly.

Dragon Family

Это приложение рассчитано на семейное использование: ребёнок выполняет задания, получает награды (условные «дракончики» или рубины) и копит на свою цель, а родитель — придумывает задания, отслеживает прогресс и помогает выстраивать привычки. По сути, это смесь «копилки» и трекера полезных действий.

Сильные стороны

Семейный формат работает на вовлечение. Родитель не просто наблюдает со стороны, а реально участвует: задаёт задания, поддерживает и может направлять ребёнка.

Понятная структура и логика. Есть задания-привычки, есть награда, есть цель «накопить на мечту» — ребёнку легко понять, «зачем я это делаю».

Фокус шире, чем просто деньги. Помимо накоплений, продукт тренирует самостоятельность и бытовую ответственность, что для родителей часто даже важнее.

Слабые стороны

По отзывам страдает удобство. Интерфейс многим кажется перегруженным: «всё сразу», сложно быстро разобраться, где что.

Финансовая грамотность не в центре. Деньги здесь скорее как часть системы привычек, поэтому ценность именно «обучения финансам» может восприниматься размыто.

Геймификация не самая сильная. Награды есть, но ощущение полноценной игры (как у «чистых» игровых решений) может быть слабее — и детям быстрее становится не так интересно.

Три кота: Финансы для детей

Это игра для детей на основе мультфильма «Три кота»: ребёнок проходит интерактивные задания вместе с героями и по ходу знакомится с базовыми темами — что такое доходы и расходы, зачем копить, как ставить цели, что такое предпринимательство в простом виде.

Сильные стороны

Сильная узнаваемость за счёт бренда. «Три кота» — знакомые персонажи, поэтому ребёнку проще «войти» в приложение, а родителям — довериться.

Понятный образовательный фокус. Темы довольно чёткие: карманные деньги, цели, расходы/доходы, осознанные покупки — всё подано доступно для ребёнка.

Низкий порог входа. Если действительно есть базовая бесплатность и минимум рекламы/подписок, это воспринимается как плюс и вызывает больше доверия у родителей.

Слабые стороны

Не хватает глубины и адаптации под ребёнка. Из-за формата «по мультфильму» обучение чаще выглядит как набор общих заданий, без персонализации и постепенного усложнения.

Сильнее заточено под младших детей. По ощущению, продукт больше для 4–8 лет: для 10–13 лет задания могут оказаться слишком простыми и быстро надоесть.

Коммуникация держится на франшизе, а не на пользе. Продвижение в первую очередь про «любимых героев», поэтому ценность именно финансового обучения может не восприниматься как главная уникальность продукта.

GoHenry

Это приложение банковской карты, предназначенное для детей и подростков от 6 до 18 лет, где родители могут контролировать задачи и лимиты.

Сильные стороны:

Реальные транзакции. Возможность делать настоящие покупки с картой помогает детям понять, как управлять деньгами в реальной жизни.

Мотивация через задания. Задания в приложении стимулируют подростков, а также помогают им учиться финансовым навыкам в игровой форме.

Популярность в Европе. Приложение уже пользуется спросом на европейском рынке, что подтверждает его эффективность и востребованность.

Слабые стороны:

Необходимость реального счета. Чтобы использовать карту, нужно иметь настоящий банковский счёт, что может быть неудобно для некоторых пользователей.

Недоступность в России. Приложение и карта не доступны на российском рынке, что ограничивает использование.

Ориентировано на подростков. Приложение подходит в первую очередь для подростков, а не для младшего поколения детей, что ограничивает аудиторию.

Duolingo, Habitica, Monopoly, Khan Academy Kids, SimCity — косвенные конкуренты.

Duolingo

Приложение для игрового обучения языкам с ежедневными задачами и наградами.

Для своего проекта можно взять систему streak, энергии и уровни сложности.

Habitica

Приложение-трекер, превращающее задачи в квесты.

Можно позаимствовать геймификацию привычек и совместные цели.

Khan Academy Kids

Образовательная платформа для школьников младших классов.

Хорошая простая структура модулей и визуальные награды, что можно адаптировать под свой проект.

Monopoly

Настольная игра про финансы.

Обладает механикой случайных событий и планирования, что будет хорошо интегрировать в свой проект.

SimCity

Игра-симулятор с визуальными историями.

Очень хорошие интерактивные сценарии и адаптация под возраст, что можно взять для своего проекта.

После определения конкурентов был проведен бенчмаркинг для того, чтобы выявить сильные стороны продуктов, которые можно перенести в свой проект.

Также были выявлены слабые стороны конкурентов, чтобы избежать ошибок в своем проекте.

Выводы из проведенного бенчмаркинг-исследования

Чтобы проект пользовался спросом и выполнял свои функции необходимо:

Разработать систему ежедневных «Финрешений», где ребёнок будет получать небольшие финансовые задания, получая обратную связь от маскота и мотивацию.

Ввести систему наград за успешные выполненные задания и накопленные баллы (монеты).

Создать сильную коммуникацию для детей при помощи простого визуального языка, наличия сюжета, героев, динамичного контента.

Построение доверия у родителей посредством разработки контента для родителей, личного кабинета с системой рекомендаций и отчетов.

Использовать социальные сети для создания комьюнити и вовлечения аудитории.

Применить гибридные модели монетизации, то есть бесплатное базовое использование с возможностью подписки на дополнительные функции, такие как расширенные отчёты, персонализированные задания или новые темы и квесты.

Было выделено 4 сегмента целевой аудитории:

Родители детей 6–12 лет

Чем живут и чем занимаются Это родители младших школьников, у которых ребёнок уже начал самостоятельно тратить деньги: на сладости, игры, небольшие покупки. Они много читают про развитие детей, выбирают кружки, приложения, курсы, стараются «не упустить важное». Часто работают, живут в режиме нехватки времени и ищут понятные, удобные решения без лишней сложности.

Интересы — развитие самостоятельности у ребёнка — полезные привычки и ответственность — безопасные цифровые продукты без рекламы и «ловушек» — обучение через игру, а не через давление и лекции

Мотивация Родители хотят, чтобы ребёнок понимал ценность денег и учился делать осознанный выбор, но при этом не хотят читать нотации и постоянно контролировать каждую покупку. Им важно, чтобы обучение происходило спокойно, мягко и без конфликтов.

Почему выберут Finny Finny воспринимается как безопасная среда, где ребёнок может учиться через игру, а родитель — не быть «надзирателем». Приложение снимает с родителей необходимость всё объяснять словами и делает деньги понятными через действия и последствия.

Дети 6–12 лет

Чем живут и чем занимаются Дети активно играют в мобильные игры, смотрят видео, общаются с друзьями. Им важно ощущение «я сам»: самому решить, самому выбрать, самому ошибиться. Они уже понимают, что деньги существуют, но часто не чувствуют их реальной ценности.

Интересы — игры с персонажами и эмоциями — награды, прогресс, достижения — возможность принимать решения — ощущение «взрослости» и самостоятельности

Мотивация Ребёнку важно, чтобы было интересно. Он не хочет «учиться», но хочет играть, пробовать, смотреть, что получится. Деньги становятся интересными тогда, когда с ними можно что-то сделать и увидеть результат.

Почему выберут Finny Finny — это не урок и не тест, а игра. Здесь можно пробовать, ошибаться и сразу видеть, что произошло. Ребёнок чувствует себя главным героем, а не учеником, которого проверяют.

Родители подростков 12–14 лет

Чем живут и чем занимаются Это родители, у которых ребёнок уже тратит деньги в интернете, покупает игры, подписки, вещи на маркетплейсах. Они переживают за импульсивные траты, но понимают, что жёсткий контроль не работает.

Интересы — финансовая самостоятельность подростка — адекватное отношение к деньгам — инструменты без тотального контроля — развитие ответственности, а не послушания

Мотивация Родителям важно, чтобы ребёнок учился думать, а не просто следовал запретам. Они ищут формат, где подросток сам начинает понимать последствия своих решений, а не делает что-то «потому что сказали».

Почему выберут Finny Finny становится нейтральным посредником между родителем и подростком. Приложение показывает последствия решений без давления, а родителю не нужно каждый раз быть «плохим полицейским».

Педагоги и школы (вторичный сегмент)

Чем живут и чем занимаются Учителя работают по программе, где финансовая грамотность есть, но инструментов для её объяснения мало. Часто всё сводится к теории и разговорам «в общем».

Интересы — наглядные и интерактивные форматы — вовлечённость учеников — готовые цифровые инструменты — простота внедрения в урок

Мотивация Учителям важно, чтобы детям было интересно, а тема не вызывала скуку. Им нужны инструменты, которые работают без сложной подготовки.

Почему выберут Finny Finny можно использовать как наглядное дополнение к урокам: дети сразу видят последствия действий, а тема денег перестаёт быть абстрактной.

После анализа целевой аудитории было проведено количественное исследование, чтобы выявить, что потенциальные пользователи хотели бы видеть в продукте, что им кажется не нужным и не удобным.

Цель исследования

Оценить спрос на финансовые обучающие приложения для детей, выявить потребности и предпочтения родителей и детей

Был запущен опрос в Яндекс.формах, направиленный взрослым людям, у которых есть дети.

Была собрана обратная связь от 116 респондентов.

Гипотезы

Инсайты:

Родители учат детей при помощи карманных денег, наглядных примеров и обсуждения финансов.

Дети используют мобильные приложения для обучения несколько раз в неделю.

Родители готовы обучать своих детей в мобильных приложениях.

Большинство родителей считают обучение через мобильные приложения удобным, но не всегда эффективным.

Большинство родителей хотят получать уведомления о прогрессе своего ребенка 1 раз в неделю в формате push-уведомлений.

Анализ рынка

Была проделана оценка рынков EdTech и детских обучающих/фин приложений.

Российский рынок

По данным РАЭК, РБК и EdMarket Digital на 2024 год:

— Объем рынка EdTech (в целом): 80–100 млрд рублей — Рост EdTech: 20–25% в год

— Объем рынка детских обучающих приложений: 15–18 млрд рублей — Рост детских финансовых приложений: менее, чем 5%

Наблюдается рост рынка.

Продуктовая цель по SMART — тест MVP

В течение 1 месяца запустить MVP в формате лендинга и собрать не менее 100 заявок (email-адрес), чтобы проверить интерес к проекту и актуальность предлагаемого решения.

Маркетинговая цель по SMART

Действие: запустить рекламу в VK и протестировать разные связки «канал × сообщение × аудитория».

План: 3 креатива и 2 сегмента, чтобы понять, какой источник и какая формулировка дают лучший результат для дальнейшего продвижения продукта.

Срок: январь 2026.

Метрики: охват 3 000–6 000; показы 5 000–10 000; клики — не меньше 50 (минимум, чтобы корректно сравнить связки); CTR около 1% как ориентир; лиды 5–15.

Далее был сформирован модифицированный SWOT c упором на стратегию развития проекта.

S — Сильные стороны

— Семейный формат: продукт рассчитан одновременно на ребёнка и родителя, с чётким распределением ролей.

— Игровая квестовая механика, в которой обучение встроено в процесс, а не вынесено в отдельные уроки.

— Прозрачная визуализация прогресса: копилка, статистика, достижение личной цели.

— Ежедневное взаимодействие (квест дня), формирующее привычку возвращаться в приложение.

— Безопасная среда без реальных денег и финансовых рисков.

W — Слабые стороны

— Отсутствие узнаваемого бренда и доверия на этапе запуска.

— Зависимость от активности родителей (без заданий ценность продукта снижается).

— Ограниченный объём контента на старте (MVP).

— Необходимость регулярно обновлять задания и сценарии, чтобы удерживать интерес детей.

O — Возможности

— Рост рынка EdTech и финансовой грамотности для детей.

— Недостаток семейных игровых решений на российском рынке.

— Государственный и образовательный интерес к финансовому воспитанию детей.

— Возможность партнёрств со школами, образовательными платформами, родительскими сообществами.

— Расширение продукта за счёт новых квестов, возрастных уровней и форматов обучения.

T — Угрозы

— Потенциальный выход на рынок крупных игроков (банки, экосистемы) с обучающими продуктами.

— Низкая терпимость родителей к сложным интерфейсам, рекламе и платной монетизации.

— Быстрое «выгорание» детей при однообразном контенте.

— Недоверие к цифровым продуктам для детей со стороны части аудитории.

SO-стратегии (использовать сильные стороны для реализации возможностей)

— Использовать семейный формат и игровую механику как ключевое отличие при выходе на растущий рынок EdTech.

— Развивать партнёрства со школами и образовательными инициативами, предлагая Finny как дополнительный инструмент обучения через игру.

— Масштабировать ежедневные квесты и систему наград, усиливая привычку регулярного использования.

WO-стратегии (компенсировать слабые стороны за счёт возможностей)

— Компенсировать отсутствие бренда через сотрудничество с образовательными институциями и родительскими сообществами.

— Постепенно наращивать контент за счёт модульной системы квестов и викторин.

— Использовать государственный интерес к финансовой грамотности как основу для повышения доверия к продукту.

ST-стратегии (использовать сильные стороны для снижения угроз)

— Противостоять крупным игрокам за счёт гибкости, эмоционального дизайна и ориентации на ребёнка, а не на банковские продукты.

— Снижать риск недоверия родителей через прозрачную механику, отсутствие рекламы и акцент на безопасности.

— Удерживать интерес детей через разнообразие форматов: квест дня, батлы, задания от родителей, советы от Финни.

WT-стратегии (минимизировать слабые стороны и угрозы одновременно)

— Упростить интерфейс родительского кабинета, чтобы снизить порог входа и зависимость от вовлечённости взрослых.

— Запускать продукт поэтапно, снижая риски перегрузки и выгорания аудитории.

— Тестировать контент через MVP и аналитику, чтобы вовремя адаптировать механику под реальные интересы детей.

Нужно делать ставку на доверие, вовлеченность и понятный опыт

Стратегию роста необходимо строить вокруг постепенного расширения контента, партнерств и усиления игровых механик

Также были проанализированы внешние факторы, имеющие влияние на проект, которые можно посмотреть в подробном PESTEL-анализе.

Выводы

Полученные данные позволяют начать формировать бренд-платформу и айдентику проекта.